独身時代はフルタイムでバリバリ働いていました。

残業もわりとある仕事だったので、お給料は毎月17~21万円ほど。

当時は、旦那さんと同棲中。2人で暮らしていくには十分な収入でした。

それなのに、スマホ代・クレジットカードの引き落とし料金、奨学金返済などの料金を滞納していました。

しかも1度や2度ではありません。

ぷっか

ぷっかあぁ、口座の残高が足りなかったのか。通知と振込用紙来たし、コンビニで振り込んでこよ。

ぷっか振込手数料700円ぐらいかかるん!?ま、今回の分は払ったし、今度は気をつけよ。

そう言いながら、忙しいことを理由に何も見直さなかった自分を殴ってやりたい!

あの時、すぐにでも原因をつきとめ行動していたら…もっとお金に振り回されることなく、楽しく生活ができていたはず。

本来払う必要のなかった振込手数料もいらなかったよね。

これだけ滞納してしまうと、ブラックリストに入ってしまうかも?

この先、クレジットカードを作れなかったり、どうしても必要な時に、金融機関からお金を借りられなかったりしたらどうしよう。

そんな不安を解消したのが、お金の流れをシンプルに見える化したことでした。

お給料がどこの口座に振り込まれ、そのお金は何に支払っているのか、なんのためのお金なのか。

整理できているようでできていない頭の中が、お金の使い方に表れていると気づきました。

- 銀行口座の残高を把握できていない

- 毎月の生活費が把握できていない

- 料金の未納・滞納をしたことがある

- お金に振り回されている気がする

1つでも当てはまる人は、ぜひこの記事を読んで私みたいな経験をしないよう、お金と向き合う時間を作ってみてください。

ぜひ、最後までご覧ください。

お金に振り回されている原因は何か? 生活費の把握など

お金の管理の上手い・下手は、「収入がどれだけあるか、どれだけのお金を支払っているかを把握する」ことなのです。

お金の管理が上手くいっていない原因を、お給料が安いからだと思っていませんか?

お給料が少なくて1人暮らしでも、貯金をしている人はいます。

逆に、たくさん稼いでいる芸能人でも、まったく貯金をしていないと言う人も聞いたことはありませんか?

この違いは何かといえば、収入や出費をきちんと把握し、入ってくるお金の分だけで生活できているかというところにあります。

お金に振り回されていた当時の私は、このような状況。

- 家計簿を全くつけていない

- 生活費の把握ができていない

- クレジットカードを何枚も持つ

- WEB明細のID・パスワードを忘れ、カードの引き落とし額がわからない

- 銀行口座をいくつも持っていて、どこから何が引き落とされるか覚えていない

そのため、クレジットカードの支払いを滞納したり、貯金が思うように進まなかったり。

今振り返ると呆れてしまいます。

結婚後、「誰も教えてくれないお金の話」という本を読んで一念発起。

お金の管理には絶対的に家計簿が必要だということを実感し、続けられる努力をしました。

- 家計簿をつける

- クレジットカードの枚数を絞る

- 銀行口座の数を絞る

- 明細書を毎月チェックする

そうしたことで、どのクレジットカードで何を支払っているか。

どの銀行口座から、どのクレジットカードの引き落としがあるのかなども把握しやすくなり、自分が何にいくら使っているか分かるようになりました。

お金の流れをシンプルに見える化

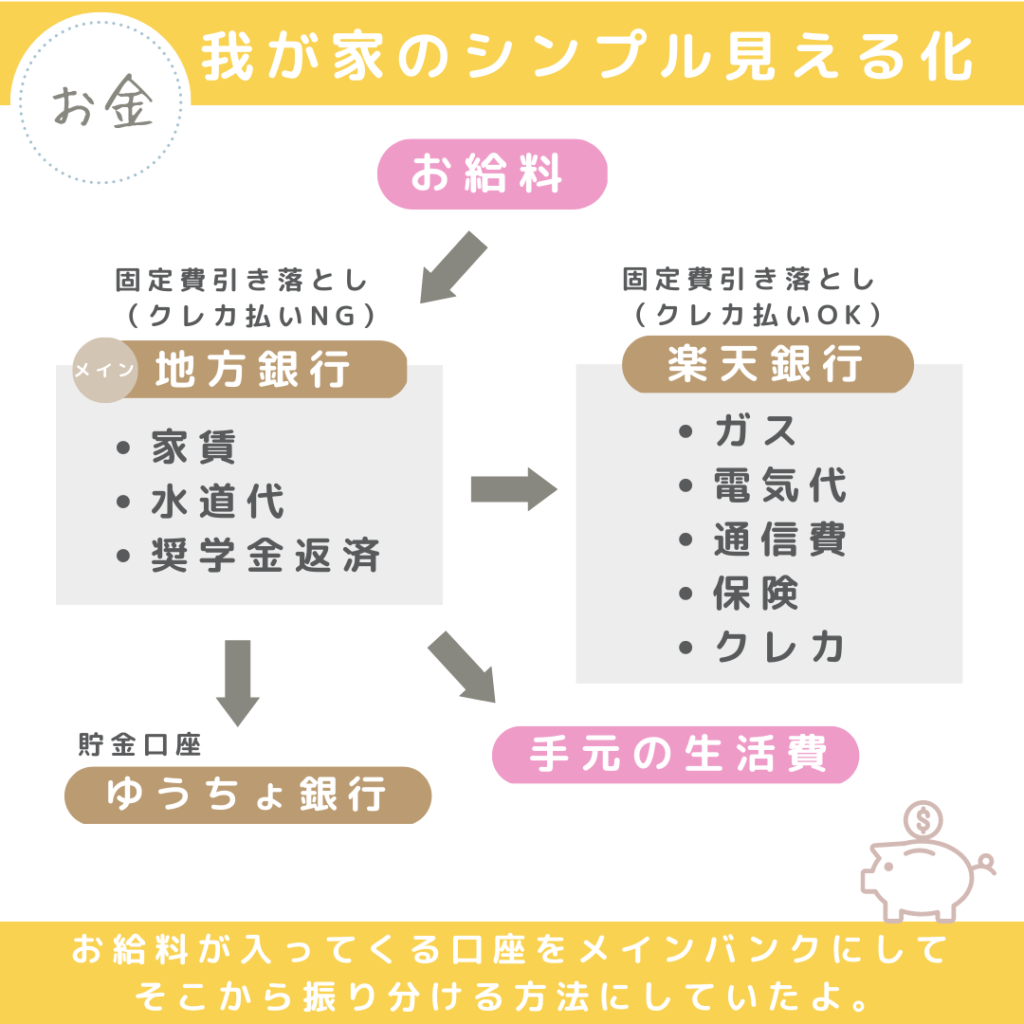

現在の我が家のお金の流れは、この図のようになっています。

お給料日に旦那さんから生活費をもらい、メインの地方銀行にいれる。

地方銀行から引き落とされる金額分を差し引いたお給料を、楽天銀行・ゆうちょ・手元の生活費に振り分けるという方法です。

このように家計簿やノートに図で書いておき、お金の流れを見える化することは、家計の見直しに役立ちます。

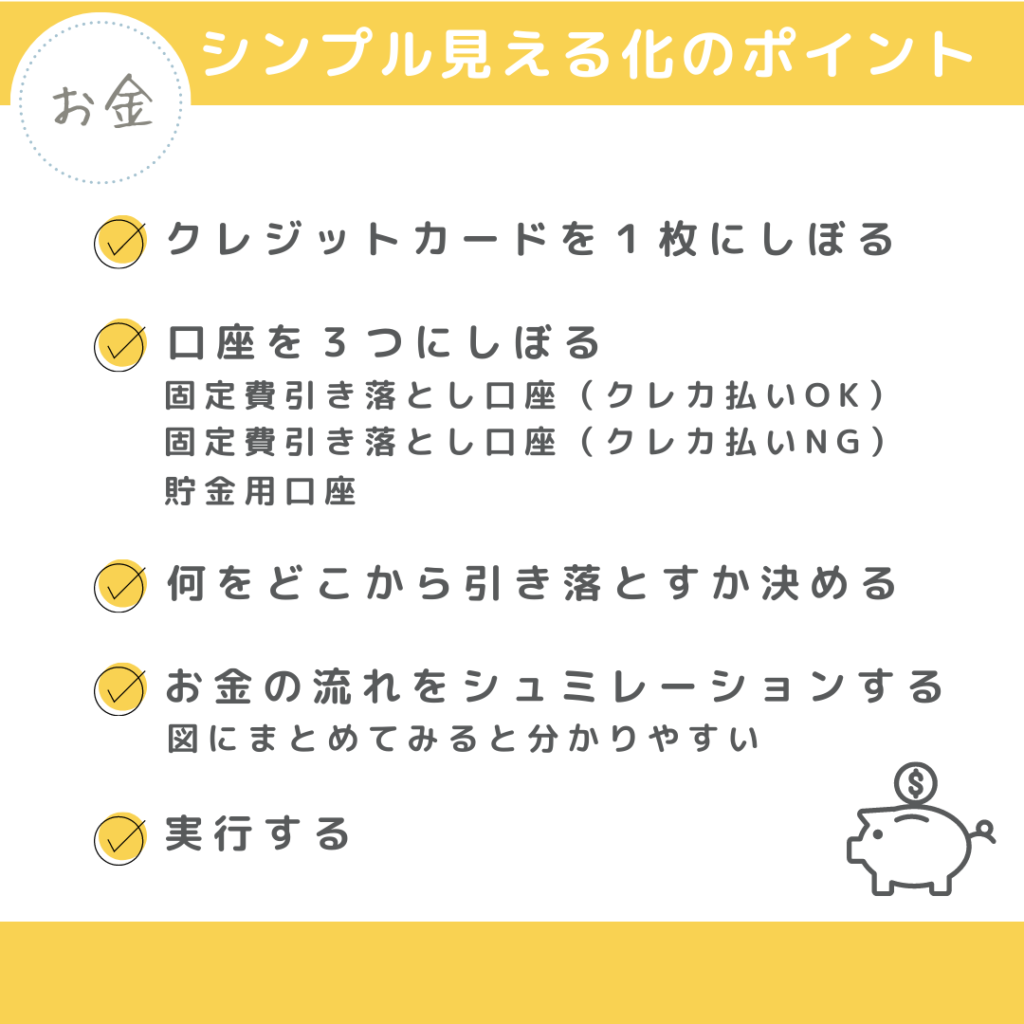

この見える化にあたっての、ポイントが5つあるので、順番に紹介していきます。

クレジットカードを1枚にしぼる

お金の管理がうまくいっていないうちは、とにかくシンプルに1枚に絞ります。

ぷっか家計簿をつけるのが簡単になるし、支払い時にどのカードで支払うか迷うこともなくなるね!

お金を管理できている自信も生まれるので、ぜひ試してみてください。

銀行口座は3つにしぼる

お金を管理する銀行口座は3つがベスト。

この用途別で口座を分けると、1番わかりやすくお金の流れが把握できます。

- お給料口座(入ってくる口座)

- 固定費・生活費 引き落とし口座(出ていく口座)

- 貯金用口座(貯める口座)

ですが、口座をまとめるのは難しいこともありますよね。

オタトモ

オタトモ私の職場、お給料振込口座が指定されてるし、奨学金返済は楽天銀行NG。

など、理由はいろいろあるので、だいたいまとまっていればOKです。

クレジットカードとの連携性させるとポイントが貯まりやすい、銀行が近所にあって使いやすいなど、自分にとってのメリットを考えながら、3つの口座を選びましょう。

ただし、貯金用口座だけは、しっかり確保してほしいです。

金額が減らず上がっていくだけの貯金用口座は、通帳履歴を見るたびにモチベーションが上がるからです。

私の場合は、楽天クレジットカードで支払える固定費は、カードとの相性がいい楽天銀行から引き落とし。

それ以外の固定費は、お給料の入ってくる地方銀行から引き落とし。

旦那さんの仕事によって転勤することも考えられるので、貯金用口座は日本全国で使えるゆうちょ銀行を選びました。

お金の流れを図にする

次は、どの費目を、どの銀行口座から引き落とすか決めます。

費目は、「クレジットカード払いできるもの」、「現金引き落としのもの」で分け、それぞれに口座を設定します。

また、「貯金口座」や、「手元の生活費はどこから引き出すのか」も決めます。

我が家の場合は、私のお給料と旦那さんからもらう生活費分が、メインの地方銀行口座へ振り込まれる。

そこから、楽天銀行・ゆうちょ銀行・手元の生活費を自分で引き出します。

お金の流れを図解しておけば、どこからどこへお金の移動をすればよいのかが一目瞭然です。

お金の流れをシミュレーションする

実際に自分で作った図解をもとに、お給料日が来たらどういうお金の流れが生まれるかシミュレーションしてみましょう。

オタトモクレジットカードの引き落としが月末にやってくる!!

ぷっか引き落とし額を確認して、クレカ払いの銀行口座の残高をチェック!足りていなかったら、メインバンクから移動すればOK!

お金の流れをまとめたことで、スッキリシンプルなお金の管理ができる未来が想像できれば、シミュレーションはおしまいです。

実行する

あとは、「お金の流れシンプル化」に向けて実行するのみです。

支払い方法の変更

イメージ通りのお金の流れを作るために、まずは支払い方法を切り替えましょう。

オタトモ地方銀行の引き落としで払っていたガス代・電気代は、楽天のクレカ払いに切り替えたよ!

支払い方法の変更は、各サービスのサイトなどから確認できます。

変更手続きには1か月~3か月ほど時間がかかる場合もあるので、面倒くさがらずにすぐに行動にうつすことをおすすめします。

「やっぱり後で」と先延ばしにすると、せっかくここまで考えてきた見える化計画が台無しになってしまいます。

行動した者勝ちです!

クレジットカードの解約

クレジットカードを1枚に絞ると決めたので、その他のクレジットカードは解約しましょう。

解約する際には、まだ引き落とされていない金額があるのに解約してしまうことのないように気をつけてくださいね。

ぷっか解約すると決めたらそのカードを使わないように、1~2か月保管しておいた後に解約するのがいいですね。

すべての金額の引き落とし後、クレジットカードの解約ができます。

「どうしても解約するのは嫌だ」「また必要になった時に作り直すのが手間かも」と思う人もいるかもしれませんが、個人情報流失や詐欺などの観点から、必要ないものは解約した方が安心できると思います。

お金の流れを意識して過ごしてみる

支払い方法の変更・クレジットカードの解約がすんだら、図でイメージしたお金の流れがうまくいっているか意識しながら1~3か月過ごしてみましょう。

オタトモクレジットカード引き落とし額がわかるようになった!

ぷっか滞納することなく、奨学金返済も返済できているね!

お金の流れを見える化する前との変化を比べると、スムーズにできるようになったこともあれば、やっぱり違う銀行口座にした方が快適に使えそうなどの改善点も見られるはずです。

お金と向き合う時間を作り、より家計管理がスムーズにいくような方法を探していきましょう。

まとめ

いかがだったでしょうか?

これまでお金に悩んできたことはたくさんありますが、解決できないことはないと思えるようにもなってきました。

お金はあくまでもお金。

生きていくには欠かせないけれど、お金に振り回されてしまってはせっかくの人生がもったいないですよね。

お金との上手な付き合い方をこの先も続けていけるように、いろいろな考えを持って行けたらなと思います。

最後までご覧いただき、ありがとうございました。

コメント