オタトモ

オタトモ家計簿をつけた方がいいんだろうけど、面倒くさくて続かない。

ぷっか

ぷっか私も昔はそうだったの。でも、今は続いているし、少しコツがあるんだよ!

「費目が多くて分類が面倒くさい」

「自分にあった家計簿が見つからなくて悩んでいる」

「キャッシュレス支払いの管理方法がわからない」

家計管理に必須と言われる家計簿ですが、実はつけるのが面倒くさいと感じる点って多いですよね。

私は旦那さんと結婚前、2年半の同棲中は、家計簿を全くつけていませんでした。

結婚後は会社を辞め、結婚式にかかった費用の清算、友達の結婚・ご祝儀ラッシュ、今まで頑張ったご褒美に羽を伸ばして嵐のライブへ行くなどした結果、3か月も経たないうちに貯金がゼロという非常事態に。

その後、なんとか自分を奮い立たせて頑張ったら200万円の貯金ができました。

結婚した現在でも、CDやDVDを購入したり、雑誌を買ったり、配信ライブを観たりなど、オタクを継続しながら、ゆるく、長く、貯金が続けられているので満足しています。

その原点となるのが、家計簿をつけることです。

家計簿をつけているれば、自分が何にお金を使ったかが分かるし、振り返り、無駄な出費を見つけることができます。

そして、浮いたお金を貯金したり、推し活に注いだり、家族と旅行することもできるんです。

この記事を読むことで、以下のことができるようになります。

- 面倒くささが最小限になる

- 自分に合った家計簿をつけられる

- 毎日書くプレッシャーに悩まされない

- 自分に自信がつく

家計管理の第一歩となる家計簿を続けるコツを押さえて、今日から続けられる自分になりましょう!

ぜひ、最後までご覧ください。

費目を少なくする

使ったお金の振り分けに悩まないようにするため、費目は少ない方が良いです。

一般的な家計簿の費目は、なんと18もあります。

- 住宅費

- 光熱費

- 通信費

- 食費

- 日用品・雑費

- 交通費

- 被服費

- 美容費

- 教育費

- 娯楽費

- 医療費

- 車費

- 交際費

- 保険料

- おこづかい

- 奨学金返済費

- 特別出費

- その他

これらすべての費目を用意し家計簿にすると、めちゃくちゃ悩みます!

例えば、推しのライブへ友達と行くことが決まったとします。

2人でお揃いの推し活コーデをしよう!と盛り上がり、参戦服を購入。

帰宅してから家計簿をつけると・・・

オタトモ参戦服の購入は「被服費」だよね?

ぷっかライブのために特別に購入したんなら「娯楽費」じゃない?

オタトモ友達とお揃いで買ったから「交際費」って考え方もあるのかな?

というように費目分けの時に迷ってしまい、家計簿をつけることが面倒になってしまいます。

なので、面倒くさいと思われる費目をできるだけ減らしましょう。

ここからは、費目を減らす方法を3つ紹介していきます。

費目をまとめる

費目を減らすには、「何のためにつかっているお金か」ということを考えて項目をまとめます。

例えば、「交通費」。

私の場合は、「交通費」の大半が通勤時に利用している定期代のみ。

他の交通費は、旅行へ行く時の新幹線代や、友達と遊びに行く時のバス・電車代でした。

通勤費は、会社から全額支給されているので、家計簿に書く必要はなし!

他の交通費は、自分1人でショッピングに行ったり映画を観に行ったりする時など、自分だけが楽しむために払う交通費は「娯楽費」として扱う。

友達とご飯を食べに行ったり、実家に帰省したりする時など、誰かと楽しむために払う交通費は「交際費」としました。

そうすることで、私の家計簿から「交通費」という費目は必要なくなります。

ぷっか他にも、こんなまとめ方もできるよ!

「被服費」「美容費」「娯楽費」「交際費」をまとめて、自分の楽しみにあたることは、全部「おこづかい」とする。

先ほど例をあげた参戦服も、「おこづかい」の費目となります。

また、「スマホ料金」「Wi-Fi料金」「サブスク料金」などの「通信費」を「固定費」に入れてしまうこともできます。

このように、自分の生活・行動スタイルを考えることで、費目は少なくまとめることができます。

旦那さんと費目を分担する

これは、夫婦別財布で家計管理をしている場合のみの方法ですが、私には効果があったので紹介しますね。

その方法とは、旦那さんに支払ってもらう費目を多くすることです。

一般的には、「夫婦別財布は貯まらない家計」が多いと言われていますが、家計簿を続けるという点では楽でした。

自分の家計簿に記入するのは、自分で支払う分だけと決めておけば、家計簿に記入する費目を減らすことができるからです。

我が家では、同棲中から現在まで別財布で管理しています。

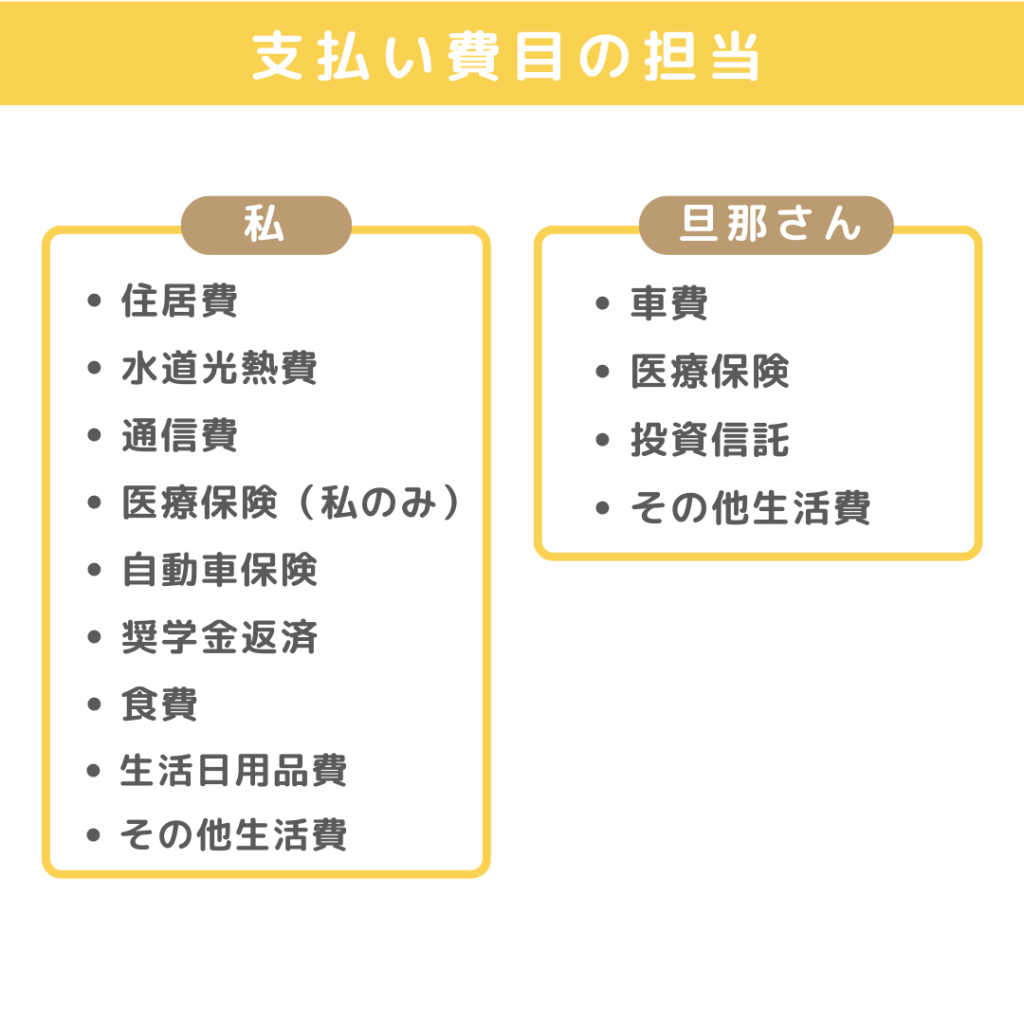

以下、家計簿をつけ始めた当時の支払い費目です。

お給料日に旦那さんが、自分の支払い分を差し引いて、一定額のお給料を私名義の生活口座に振り込む。

そこから必要な生活費を支払っていくというスタイルです。

「保険料」や「奨学金返済費」も、自分で自分の分を管理。

「家賃・光熱費」などの生活の基礎の部分のお金は私が管理。

「自動車関連の駐車場代・車検代・修理費・車の保険代」などは、持ち主である旦那さんが支払い担当です。

ぷっか旦那さんの分の支払いは記入してなかったから楽だったよ!

貯まる家計は、お財布を一緒にして、夫婦ともおこづかい制にしていることが多いと聞き、我が家でも試みました。

でも、そのスタイルは生活スタイルには合いませんでした。

夫婦別財布だけど、結果的には家計簿に記入する費目が減り、家計簿を記入するハードルも下がったことが、貯金への意欲を高めたのだと思います。

費目を作らない

とにかく項目をまとめたり減らしたりすること自体が面倒、、、。

と、頭が痛くなる人は、項目を作らなくてOKです。

日付と「何にいくら支払ったか」だけを、記入するだけで十分家計簿と言えます。

まずは、家計簿を続けられるようになることです。

書き方にとらわれてしまって、挫折してしまっては本末転倒。

続ける秘訣はとにかく楽にすること!

まずは、うんとハードルを下げてやってみましょう!

市販の家計簿を使わない

あらかじめ費目が記入されていたり、枠組みが決まっていたりする市販の家計簿は、レイアウトが自由に決められないのでオススメしません。

ぷっかまずは、大学ノートやルーズリーフでやってみて!

大学ノートやルーズリーフでは、以下のように自分のスタイルに合わせて家計簿を作れます。

- 見開き1ページで1か月の家計簿が俯瞰で見られる

- 項目が自由に書き込める

- 枠を自分で決められる

- メモなど書き込みやすい

- 途中で書き方を変えたくなってもレイアウト変更できる

費目を自分で作りたいのに記入欄が少なくて思うように書けない。なんてモヤモヤもありません。

節約情報が載っていたり、封筒貯金ができたりと、家計管理に大貢献してくれそうな市販の家計簿はたくさんあります。

けれど、その中で自分に合う1冊を見つけることは、家計簿初心者さんにとって難しいです。

オタトモやっぱり違う書き方の方がよかったかも!

と思った時、市販の家計簿だと買いなおす必要があるけれど、大学ノートやルーズリーフはページを1枚めくるだけで、新しいレイアウトを決められます。

なので、カスタマイズ性が高い大学ノート、またはルーズリーフで家計簿を始めることが、続けやすさにもつながると思います。

毎日は書かない

人は1つの習慣を身につけるのに、最低でも3週間。

人によって日数は違い、平均66日かかるそうです。

慣れないうちは、家計簿をつけることを習慣化させるために毎日つけることも良さそうですが、私は嫌になったのでオススメしません。

ぷっか家計簿をつけるのは1週間に1回でOK。

ただし、後で記入できるようにレシートは必ずとっておいてください。

レシートをもらい忘れた時や、自動販売機で購入した時などは、金額を忘れないうちにメモをとるようにしましょう。

家計簿は毎日書かなくてOKですが、もれなく続けることは大事です。

基本は現金払い

家計簿初心者は、とにかく迷いを減らすことが第1!!

なので、なるべく現金で支払うようにします。

オタトモキャッシュレス払いの方が、ポイントも貯まるしお得でしょ?!

ぷっか家計簿を続けるには、面倒くさいんだよね。

例えば、クレジットカードで買い物をした時、何月何日の家計簿に記入すればいいか悩みませんか?

カードを使った日か?それとも引き落としがある来月?

端数分だけポイントを使って買ったけど、家計簿にはどう記入したらいいんだろう?

今月は黒字だと思ったんだけど、クレジットカードの引き落とし額が計算できていなくて、合わせたら結局赤字だった。

こんな、迷いや悩みを少し家計簿を続けるためには、なるべく現金で支払いましょう。

とは言っても、もともとクレジットカードで支払っていた固定費をわざわざ変更・解約する必要はありません。

固定費は、毎月の支払金額の変動が少なかったり、クレジットカードの明細で履歴も残っていたりするので、金額の把握がしやすいからです。

それ以外の生活費にあたる部分。

例えば、毎日の食品の買い物や、友達とのショッピング、飲み会など、月によって変動する部分を現金で支払うように意識していきましょう。

残金を合わせようとしない

クレジットカードで固定費を払ったり、貯まったポイントで支払ったりなど、キャッシュレスと現金を併用していると、手元のお金の残金が合うことはありません。

私はそのことに気づかずに、残金が合わないからと何度も計算しなおしていました。

どれだけ貯金できたか把握するために、計算から導いた残金の金額と、手元にあるお金の残金が合っているか確認する人は、結構いるのではないでしょうか?

本当は計算上で「先月より残金が7,000円多かったな~」とか感じられたら、それでいいんです。

「何にいくら使ったかを把握する」ことに集中して、家計簿をつけましょう。

そうすれば、後から貯金はついてきます。

目標をしっかり持つ

家計簿を始めた時から、書き方・費目・お金の流れの仕組みづくりなど、たくさん試行錯誤してきましたが、どれにおいても目標はやはり大事です。

家計簿をつけなきゃ!と思った時、どんな気持ちだったか自分に聞いてみてください。

ぷっか怖い。

私は、その一言しかありませんでした。

結婚式という華々しい人生の門出を迎え、フルタイムでバリバリ働いてきた会社を辞め、これから旦那さんと新しい人生の始まりだ!と思えたのは、ほんの一瞬でした。

結婚式にかかった費用の清算や、友達の結婚・ご祝儀ラッシュ、羽を伸ばして遊んだら3か月も経たないうちに貯金がゼロに。

ぷっか何でみんなと同じように生きているだけなのにこんなにお金に苦しむの?何が人と違うの?

そればかりを考える日々でした。

自分の母親が、私の年齢よりずっと若くして結婚し、私を産んでいる。

私を大学へ行かせてくれたことも、一人暮らしをさせてくれたことも普通だと思っていた。

けれど、その普通が今の私には到底たどり着けない場所。

そんな思いから、「とにかくお金に振り回されたくない」という気持ちで、今日まで家計簿と向き合ってきました。

どんな目標でも、いいんです。

子どもを持ちたいから妊娠・出産費用とか、仕事がセーブされることを考えて今から貯めておきたい!とか。

会場がどこになっても、推しのライブに行きたいから貯める!とか。

欲しい便利家電があるから!とか。

けれど、最初に超えたい目標は小さく持ちましょう。

まずは1週間分の家計簿を書いてみる。

終わったら、また1週間分書いてみる。

それを繰り返して3か月が経ったら、これまでのお金の使い方を見直してみる。

着実に進んでいる自分を実感できるはずです。

まとめ:今日から家計簿を始めよう!

最後に、お話しした内容をまとめておきます。

- 費目を少なくする

- 市販の家計簿を使わない

- 毎日は書かない

- 基本は現金払い

- 目標をしっかり持つ

- 残金を合わせようとしない

家計簿を続けられるようになると家計の見直しができ、より効果の高い節約もできるようになります。

私も、結婚後もジャニオタしながら、ゆるく、長く、ストレスなく、貯金が続けられているので満足しています。

この記事を読んで、「自分にもできるかも!」と、少しでも思っていただけたら幸いです。

最後までご覧いただき、ありがとうございました。

コメント